增收不增利,人口红利的消失,晨光股份转型高端之困

- 发布时间: 2024-11-28 22:50:57

- 阅 80

- 稿源: 苗一

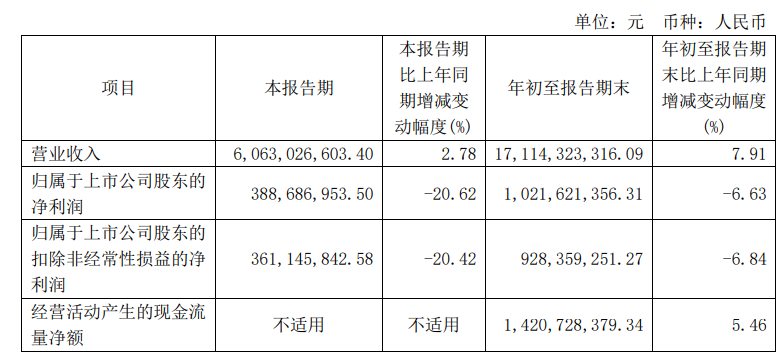

近日,晨光股份(603899.SH)披露2024年第三季度报告,该公司前三季度实现营业收入171.14亿元,同比增长7.91%。归属于上市公司股东的净利润10.22亿元,同比下降6.63%。归属于上市公司股东的扣除非经常性损益的净利润9.28亿元,同比下降6.84%。基本每股收益为1.1058元/股。

公开资料显示,上海晨光文具股份有限公司成立于2008年,位于上海市,是一家以从事文教、工美、体育和娱乐用品制造业为主的企业。企业注册资本92382.842万人民币,法定代表人为陈湖文。

增收不增利

近日,晨光股份公布的2024年三季报,公司出现了增收不增利的现象,引发了市场的广泛关注。

据公开数据显示,截至本报告期末,按单季度数据看,第三季度营业总收入60.63亿元,同比上升2.78%,第三季度归母净利润3.89亿元,同比下降20.62%。本报告期晨光股份应收账款上升,应收账款同比增幅达42.24%。

长久以来,文具行业普遍被大众视为单价低廉、利润微薄、生产低端且产品缺乏差异化的传统领域。为了重塑品牌形象并提升市场地位,晨光曾努力探索中端市场,推出如晨光生活馆和九木杂物社等品牌,并与多个知名IP进行联名合作,以期实现向高端市场的转型。然而,这些尝试并未取得显著的成效,未能达到预期的市场反响。

此外,外部环境的变化也对公司业绩产生了冲击,随着人口红利的消失,入学新生数量减少,加上 “双减” 政策等的施行,学生文具市场需求受到抑制。而互联网的发展推动了 “无纸化办公” 风潮,传统办公文具市场需求也有所下滑。

综合以上情况,出现了增收不增利不利情况。对此,晨光股份表示将持续推行精益化管理,提升效率,在生产板块深入开展精益改善,并把MBS管理系统从生产管理向商务管理延伸。同时,重视技术和产品创新,调整产品结构、扩充品类,全渠道提升经营效率,积极推进国际化布局,致力于实现可持续、高质量的发展。

人口红利的消失

是在无纸化、数字化办公、教学发展普及下,传统书写工具的销量下滑。观研数据研报称,2022年以来我国书写工具销售额同比下滑严重,4月、5月分别下滑31%和18%。

早在2022年半年报中,晨光股份表示,“双减”政策出台以及疫情反复,也对文具、办公用品需求有所影响。

在2023年年报中,又表示,随着消费者生活方式和消费习惯的变化,零售业开始了新一轮的重建与创新。文具行业面临外部环境不确定、消费渠道多元分散、主力消费人群(90 后、00 后)的个性化需求而推动的新产品需求的挑战。随着国内人口结构变化,出生率下降,文具行业靠数量增长的贡献减弱。

过去,庞大的学生群体是晨光股份学生文具的主要消费力量,推动着该业务的稳定增长。然而,如今人口红利消失,入学新生数量逐渐减少,加之 “双减” 政策的持续影响,学生文具市场整体需求受到冲击。

其次,在数字化转型的浪潮下,“无纸化办公”逐渐普及,办公文具市场需求也受到一定程度的抑制。尽管晨光股份的办公直销业务成为营收主要来源之一,但其增长也面临着诸多挑战。企业和单位对传统办公文具的采购量不断减少,转而寻求更高效、更环保的数字化办公解决方案,这使得办公文具领域市场空间进一步受到挤压。

晨光股份在年报中表示,国内市场对于中高端文具产品的需求不断提高,摆脱了过去以低端产品为主的市场格局,为质优价高的中高端文具产品提供了机遇。国内人口数量 14 亿左右,约占全球人口总数的18%,优秀的国内文具行业的头部公司具有以国内大循环为主,双循环并进的有利条件,在全球文具市场有广阔的发展空间。

然而,晨光股份曾努力探索中端市场,未能达到预期的市场反响。因此,未来的高端化转型之路任重道远,能否在激烈的市场竞争中成功突围,实现向高端市场的有效突破,将直接关系到公司未来的发展前景和市场地位,值得市场进一步关注。